2024年も既に半年が過ぎました。キラキラが2019年7月前半に60歳で定年退職してまもなく5年になろうとしています。

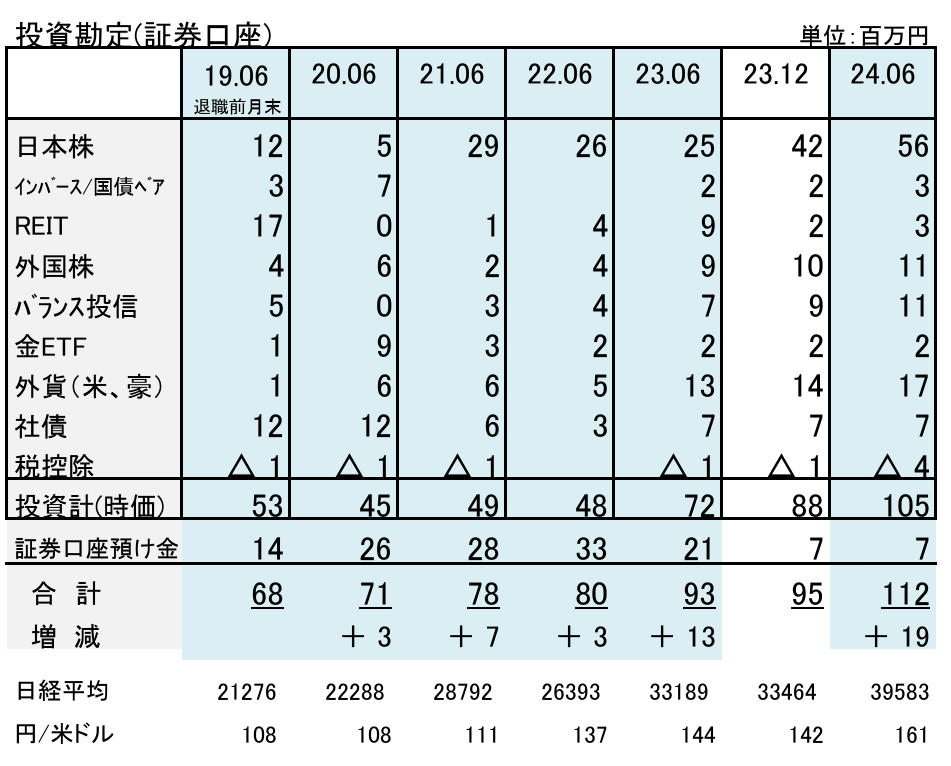

退職後はリスクを取る資産運用は証券口座に限定し、家計の収支は預金口座で対応して区分しています。証券口座の合計残高推移で、利子配当・キャピタルゲイン等の資産運用の結果を把握しており、この5年の推移は下記の表の通り。

この1年は、株式相場の上昇のおかげで93→112百万と運用資産を19百万増やすことができました。特に今年に入って大台に達し、半年で17百万プラスと私にしては出来すぎでした。

日本株は株式分割のある銀行、商社を中心に買い増しました。現在はメガバンク27、総合商社14、コマツ4、ブリジストン3、三菱ガス化学2、世紀東急2、レンゴー2、三菱地所1、イオン(優待)0.3 です。

リートはかなりを売却し、日本ロジ(含み損)1、KDX1、ハウスリート他1です。

S&P500、バランス投信(e- MAXIS Slim8分割)、米ドルFXは日々の積立額を減額して継続中、円安で含み益が増えました。

5年で運用資産は68→112と44百万増えました。退職時の見積りの利子配当による増6百万に比べ38百万余裕ができました。

預金口座からの家計支出は5年で28百万とほぼ見積り通りでした。年齢的に更に資産を増やす必要はなく、むしろ取崩して積極的に余生を楽しむべきだと頭では分かっているつもりですが、例えば旅行だと飛行機やホテルが時期によりかなり価格が違うとか、外食時に特上ではなく上にした等、ついつい比較し、節約する癖が出てしまいました。

時折身体のあちこちに痛みを感じたりと健康とは言い難いのですが、一応健康余命10年とするとお金よりも時間が貴重です。今後はあれこれ価格で悩まずに遣える時にどんと消費しようという思いを強くしました。

さて今後の資産運用ですが、11月の米大統領選時の為替、株式市場が心配です。日に百万の含み損には耐性ができましたが、さすがにコロナショック時のように資産を大きく減らすのは嫌なので一旦為替はヘッジ、株式は減額してやり過ごそうかと。悩ましいところですが、脳の刺激になって認知症予防効果を期待です。

皆様とキラキラの資産運用が今後も順調でありますように。

札幌真駒内公園の白樺林

木陰は爽やかです。